Descubra qual o melhor PPR em 2026. Veja exemplos reais, rentabilidades atualizadas, PPR com capital garantido e os melhores fundos...

A pensar nas principais dificuldades das famílias em garantirem uma boa saúde financeira, preparámos este artigo, onde apresentamos a importância de criar e manter um bom fundo de emergência para lidar com a subida dos preços e a diminuição do poder de compra. Mas antes de tudo, conheça o significado de fundo de emergência.

Também conhecido como “pé de meia“, um fundo de emergência é um montante monetário, resultante de uma poupança, que tem como principal objectivo cobrir, pelo menos, 6 meses das despesas mensais. Esta quantia de dinheiro pretende essencialmente, fazer face a imprevistos de despesas inesperadas.

Alguns exemplos de despesas não previstas mensais:

- Reparação de um carro.

- Despesas com saúde.

- Situações de desemprego.

- Redução repentina de rendimentos.

Tratando-se de uma grande ajuda em períodos de maior instabilidade financeira, o fundo de emergência poderá ser um apoio relevante para garantir o pagamento de todas as dívidas em períodos como o de inflação, onde o aumento dos produtos e serviços se tem feito notar.

Veja a seguir o guia com as principais etapas para criar um bom fundo de emergência, garantindo a melhor performance financeira neste período.

Veja a seguir as principais etapas do guia para combater o aumento progressivo dos preços derivado da inflação. Para melhorar a navegação, utilize o sumário para ajudar.

Com o aumento dos produtos e serviços dos últimos anos e a constante inflação, é importante que, ao definir um fundo de emergência, procure, numa primeira etapa, obter um controlo mais atento de todas as suas despesas. Um método que poderá ajudar na definição deste objectivo passa por criar um orçamento fixo para todas as suas mensalidades.

- Para facilitar este controlo financeiro, uma das soluções que poderá ser útil passa por utilizar uma folha de controlo de finanças pessoais.

Nesta folha procure apontar todas as suas:

- Despesas fixas: total de despesas que tiver frequentemente ao longo do ano. Nesta equação estão incluídos valores como a conta da água, da luz, do gás. Além disso, poderão ser também equacionadas outras despesas derivadas de subscrições em ginásios ou até serviços streaming.

- Despesas variáveis: tipo de despesas que não são frequentes no orçamento. Alguns exemplos passam por uma ida ao restaurante não planeada, uma ida ao cabeleireiro ou até a compra de uma peça de roupa.

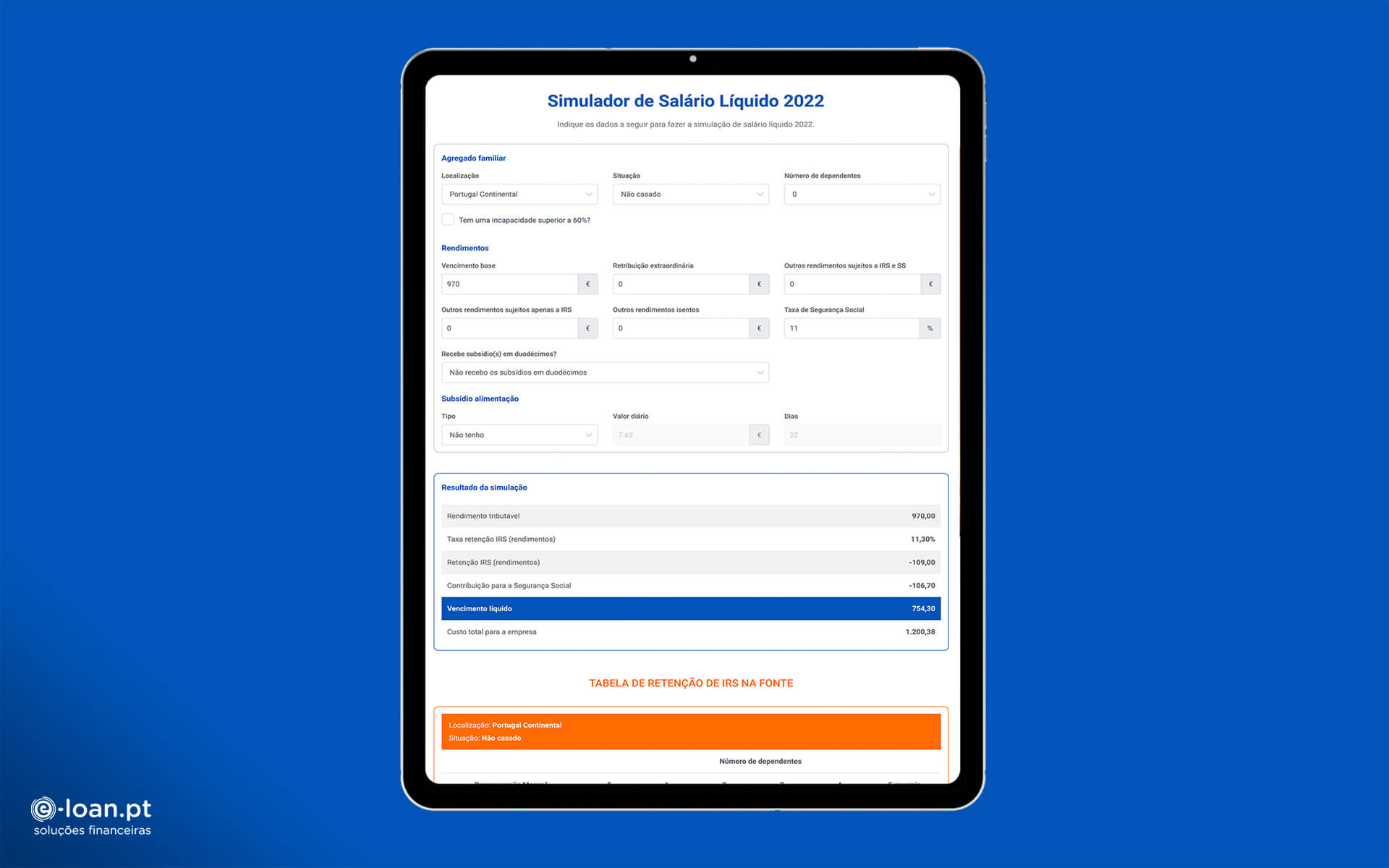

Após ter uma noção de quais são as suas despesas totais é importante que, numa segunda fase, procure ainda perceber qual o valor do seu ordenado base atual, que, traduzido por miúdos, se trata do seu salário líquido. Garanta assim que:

Não irá ter mais despesas do que aquelas que realmente pretende.

Consiga deste modo obter uma melhor gestão de todo o seu orçamento.

Simulador Salário Líquido e-loan • Fonte: e-loan Soluções Financeiras

Estar atento aos preços praticados nos supermercados poderá ser uma ótima ajuda para melhorar a sua performance financeira. Actualmente, a maioria das grandes superfícies comerciais já apresenta boletins de compras disponibilizados nos seus sites oficiais. Com a ajuda deste recurso, terá a possibilidade de comparar e escolher os preços mais baratos.

Abasteça assim a sua dispensa sem grandes esforços financeiros. Do dinheiro que sobrar, aproveite para o poupar e melhore assim o seu fundo de emergência.

Um fundo de emergência deve estar disponível em qualquer momento para que, nos períodos em que surgirem situações não planeadas, seja possível recorrer a esse fundo, evitando-se situações preocupantes, como por exemplo cenários de endividamento.

No entanto, se tiver um fundo de poupança, não o guarde necessariamente em casa ou na sua conta bancária. Aplique-o antes em produtos financeiros com taxas de juros apelativas que não comprometam a segurança e a flexibilidade, no caso de vir a precisar do seu dinheiro.

Leia ainda: Diferença entre a TAN, TAE e TAEG

NOTA:

- Se estiver a pensar em investir brevemente, uma das aplicações de dinheiro com mais garantias passa pelos certificados de aforro, onde se esperam elevados níveis de rentabilidade devido ao aumento significativo das taxas da Euribor.

Recorde-se que:

Nos certificados de aforro não poderá movimentar o seu dinheiro nos primeiros 3 meses. Deste modo, se achar que irá precisar deste dinheiro, esta poderá não ser a melhor opção para o seu orçamento.

Aumentar a poupança familiar é uma das principais formas para reduzir as consequências da inflação. Apesar de poupar constituir um desafio maior, devido ao aumento progressivo dos preços, esta é uma meta que deverá tentar cumprir.

Para isso, basta que comece com pequenas mudanças no estilo de vida, como, por exemplo:

- Substituir o carro por transportes públicos: principalmente nas grandes cidades, como Porto ou Lisboa, onde os meios de transportes estejam mais desenvolvidos, e os passes mensais apresentem preços que possam aprimorar significativamente os níveis de poupança. Tendo em conta ao aumento progressivo dos combustíveis, esta poderá ser uma ótima opção para aqueles que quiserem poupar.

- Substituir as refeições fora por caseiras: para aqueles que, por norma, comam refeições fora de casa, por motivos de trabalho ou escolares, uma boa ajuda para economizar nas refeições passa por levar marmita. Se tiver muita vontade de sair em horário de almoço, opte por substituir as pequenas refeições por uma ida ao café.

- Evitar deslocações desnecessárias: quantas e quantas vezes acabamos por utilizar o nosso meio de transporte para nos deslocarmos a algum lugar para o qual poderíamos deslocar-nos a pé? Deixe a preguiça de lado, economize assim em maior escala.

- Cancele subscrições desnecessárias: se actualmente estiver a pagar por um serviço que não utiliza, como uma subscrição de um ginásio, ou um canal de streaming, a melhor opção passará por o cancelar. Desde modo, poderá economizar mais facilmente, e assim aumentar a poupança familiar.

Além das dicas de poupança diárias, outra ajuda que poderá ser inteligente e de pouco desgaste económico poderá passar por poupar 1€ por semana. Com esta pequena poupança verá que, com poucos esforços, ao fim de um ano, terá o dinheiro para comprar algo que desejar.

Leia ainda: 4 dicas para optimizar as finanças pessoais

Além de procurar opções para aumentar o seu fundo de emergência, deverá reavaliar o dinheiro que tem disponível. Em momentos como o que temos vivido, de um aumento de inflação elevada e possíveis períodos de recessão económica, deverá reforçar o seu fundo de emergência, para um orçamento de 6 meses ou mais de despesas.

Por exemplo:

Se as despesas mensais, em períodos normais, do Ricardo e da Maria forem superiores a 900€, então o fundo de emergência deverá rondar os 5400€.

900€ (despesas mensais) x 6 (meses) = 5400€ (fundo de emergência)

Contudo, a subida da inflação deverá ser acompanhada também pelo seu fundo de emergência, pois só assim é que conseguirá acompanhar o valor do dinheiro, e deste modo, compensar a desvalorização do seu dinheiro.

Atualmente, as taxas de Euribor estão a subir. Segundo os dados do Banco de Portugal prevê-se que esta subida poderá ter um impacto de até 200€ nas taxas de crédito habitação. Ou seja, estes aumentos significativos poderão apresentar um impacto significativo na totalidade das despesas mensais. Para prevenir problemas como o incumprimento no Banco de Portugal ao deixar de pagar as suas dívidas de crédito, é fundamental que sejam criadas formas de prevenção nesse sentido. Para isso, uma das soluções que poderá ajudar passa por constituir um fundo de emergência que seja robusto o suficiente para estes momentos.

NOTA:

- Ao contrário da taxa de crédito habitação, o crédito consolidado apresenta, maioritariamente, taxas fixas. Em períodos de inflação, e com a Euribor a subir, esta poderá ser uma solução com mais benefícios para o cliente. Faça uma simulação gratuita a seguir e veja como a consolidação de créditos poderá ser aplicável ao seu caso específico.

Simulador de Crédito Consolidado e-loan • Fonte: e-loan Soluções Financeiras

Após considerar cada um dos passos apresentados e começar a criar assim o seu fundo de emergência, ficará apto para dar o salto que precisa para reorganizar as suas finanças, e consequentemente garantir a estabilidade destas em períodos como os que vivemos atualmente.

Lembre-se que o mais importante passa mesmo por evitar ao máximo a entrada em incumprimento no Banco de Portugal. Assuma assim o pagamento de todas as suas dívidas e garanta a estabilidade das suas finanças.

Descubra como criar e controlar o orçamento escolar. Dicas práticas de poupança para o regresso às aulas sem comprometer as...

Descubra o que é um PPR, como funciona, quais os benefícios fiscais, como escolher o melhor plano e quando pode...

Descubra os benefícios fiscais para veículos elétricos em Portugal. Incentivos do fundo ambiental, isenções, descontos no carregamento e outros.